Grunderwerbsteuer-Erbschaft-Schenkung-GrESt

Grunderwerbsteuer bei Erbschaften und Schenkungen von Immobilien

Am 1. August 2008 wurde in Österreich das Ende der Erbschafts- bzw. Schenkungssteuer beschlossen. Doch unentgeltliche Übertragungen von Immobilien (Grundstücken), wie sie bei Erbschaften oder Schenkungen häufig vorkommen, bleiben grunderwerbsteuerpflichtig und sind dem Finanzamt zu melden. Aufgrund dessen spricht man im Volksmund nach wie vor von einer Erbschaftsteuer.

Wie Sie schnell prüfen können, wie viel Grunderwerbsteuer (GrESt) Sie bei einer Erbschaft oder Schenkung abführen müssen, ob Sie die Steuer gleich zahlen müssen oder stunden können und unter welchen Bedingungen Sie sogar befreit sind, erfahren Sie in diesem Artikel.

Erbschaft und Schenkung von Immobilien – Der Grundstückswert bestimmt die Höhe der Grunderwerbsteuer

Bei Schenkungen (unentgeltlichen Erwerben) und bei Erbschaften (Erwerben von Todes wegen) ist immer der Immobilienwert (Grundstückwert) als Bemessungsgrundlage heranzuziehen. Nur bei land- und forstwirtschaftlichen Grundstücken ist bei bestimmten Erwerbsvorgängen der Einheitswert heranzuziehen.

Die Höhe der Grunderwerbssteuer wird nach 2 Kriterien berechnet.

- Der anzuwendende Steuersatz bei der GrESt

- Die Bemessungsgrundlage der GrESt

Steuersatz der GrESt im Allgemeinen 3,5% der Bemessungsgrundlage (z.B. des Immobilienwerts)

Die Grunderwerbsteuer beträgt im Allgemeinen 3,5 % der Bemessungsgrundlage. Dieser Steuersatz gilt insbesondere bei entgeltlichen Erwerbsvorgängen, wenn diese nicht im Familienverband stattfinden.

Die Grunderwerbsteuer bei Erbschaft und Schenkung 0,5 bis 3,5%

Bei unentgeltlichen Erwerben und bei Erwerben, die als unentgeltlich gelten, kommt ein Stufentarif (entspricht einer reduzierten Grunderwerbssteuer) zur Anwendung.

Als unentgeltliche Erwerbe gelten unter anderem ( §7 GrEStG 1987)

- Erbfälle, Vermächtnisse und Schenkungen,

- Erwerbe unter Lebenden im begünstigten Familienkreis (Ehegatte, eingetragener Partner, der Lebensgefährte, sofern ein gemeinsamer Haushalt besteht oder bestanden hat, der Elternteil, Verschwägerte in gerader Linie (z.B. Schwiegereltern, Schwiegerkinder), Geschwister, Nichten und Neffen, Kinder, Enkelkinder, Stiefkinder, Wahlkinder oder Schwiegerkinder des Übergebers)

- Die Gegenleistung beträgt weniger als 30% des Immobilienwerts.

Sie denken über den Verkauf, die Vermietung oder eine Sanierung Ihrer Immobilie nach?

Ein Immobilienverkauf sollte professionell durchgeführt werden, um den bestmöglichen Preis zu erzielen. Das bedeutet:

- Die Immobilie wird in einen verkaufsoptimierten Zustand versetzt. Bereits kleine, gezielte Renovierungsarbeiten können den Verkaufspreis erheblich steigern.

- Versteckte Potenziale der Immobilie werden aufgezeigt und wirken preiserhöhend

- Haftungsrisiken im Verkaufsprozess werden durch Transparenz und Sorgfalt ausgeschlossen.

- Die Immobilie wird nicht nur einer begrenzten Anzahl von Interessenten präsentiert, sondern breitflächig und professionell am Markt beworben.

- Verkaufsverhandlungen werden kompetent von einem Immobilienexperten geführt.

Verkaufen Sie Ihre Immobilie nicht unter Wert!

Die Steuerbelastung ist im Vergleich zu einem möglichen Mindererlös durch einen nicht professionellen Verkauf oft unerheblich..Lassen Sie sich unverbindlich beraten und maximieren Sie den Wert Ihrer Immobilie. Herr Brehm freut sich über Ihre Kontaktanfrage oder Ihren Anruf.

Die Steuer bei Erbschaften und Schenkungen von Grundstücken

Bei Schenkungen und Erbschaften (unentgeltlichen Erwerben) von Grundstücken beträgt die Steuer

Grunderwerbsteuer Bemessungsgrundlage – Tabelle Steuersatz

des Grundstückswertes.

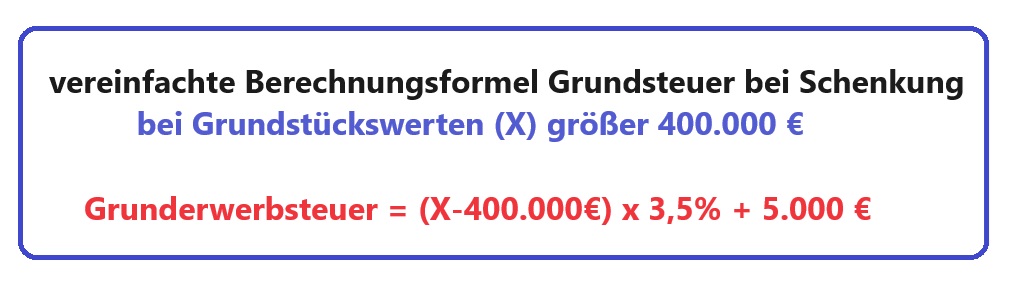

Beispiel Grunderwerbsteuer bei Schenkung in der Familie

Person A schenkt Ihrer Schwester eine 100 m²-Wohnung mit einem Immobilienwert von € 700.000,00 in Wien.

- Bei Schenkungen in der Familie kommt der gestaffelte Steuersatz zur Anwendung.

- Berechnung:

-

- Ersten 250.000 mit 0,5% = 1.250

- Nächsten 150.000 mit 2,5% = 3.750

- Rest (300.000) mit 3,5% = 10.500

Grunderwerbssteuer gesamt i.H.v. € 15.500

Berechnung Grunderwerbsteuer Österreich

(700.000€ – 400.000€) x 0,035 + 5.000€ = 15.500 €

(Die 5.000€ sind die Summe von 1.250€ und 3.750€, die bis 400.000 € anfallen.)

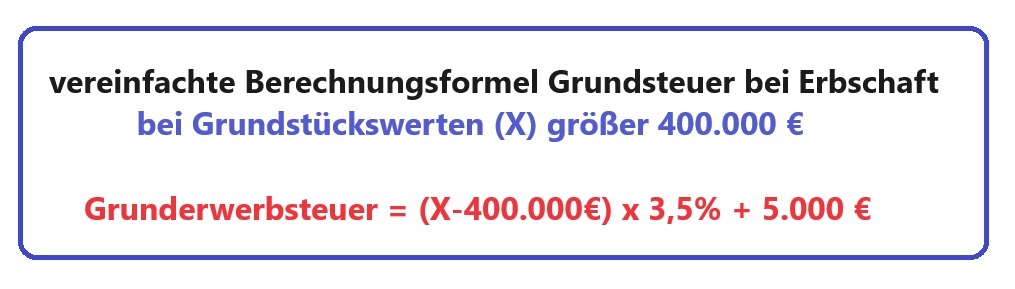

Beispiel Grunderwerbsteuer bei Erbschaft

Die Pflegekraft P, die sich die letzten Jahre hingebungsvoll sich um den betagten Wohlhabenden W gekümmert hat, erbt von diesem zum Dank eine Liegenschaft mit einem Grundstückwert von 1 Million Euro.

- Bei Erbschaften kommt der gestaffelte Steuersatz zur Anwendung

- Berechnung:

- Ersten 250.000 mit 0,5% = 1.250

- Nächsten 150.000 mit 2,5% = 3.750

- Rest (600.000) mit 3,5% = 21.000

Grunderwerbssteuer gesamt € 26.000

Grunderwerbsteuer Berechnung

(1.000.000€ – 400.000€) x 0,035 + 5.000€ = 26.000 €

Berechnung des Grundstückswertes für die GrESt – Bemessungsgrundlage

Das Grunderwerbsteuergesetz anerkennt 3 Möglichkeiten zur Berechnung des Immobilienwerts

- PAUSCHALWERTMODELL. Dabei handelt es sich um eine vereinfachte pauschale Wertermittlungsmöglichkeit gemäß Grundstückswertverordnung (seit 1.1.2016)

Die Grundformel lautet:

GRUNDSTÜCKSWERT = Grundwert + Gebäudewert

GRUNDWERT = Grundfläche * 3-fachem Bodenwert/m² * Hochrechnungsfaktor

Hilfreich ist, dass auf der Internetseite des Bundesministeriums für Finanzen (BMF) dazu ein Grundstückwertrechner zur Verfügung gestellt wird.

https://service.bmf.gv.at/service/allg/gwb/

GEBÄUDEWERT = (Nutzfläche bzw Bruttogrundrissfläche * Baukostenfaktor * Abschlag für Alter und Art des Gebäudes) - Alternativ zum Pauschalwertmodell kann der Grundstückwert auch aus einem geeigneten Immobilienpreisspiegel ermittelt werden. z.B. Immobilienwerte der Statistik Austria

- Der Steuerpflichtige kann auch mittels eines Schätzgutachten durch einen Sachverständigen, den Grundstückswert nachweisen. Ein Gutachten, das von einem allgemein beeideten und gerichtlich zertifizierten Immobiliensachverständigen erstellt wurde, hat die Vermutung der Richtigkeit für sich.

Was zählt zum Grundstück gemäß Grunderwerbsteuergesetz?

Das Grunderwerbsteuergesetz zählt zum Grundstück den Grund und Boden sowie darauf befindliche Gebäude (also die gesamte Immobilie). Als Grundstück gelten auch das Baurecht und Superädifikate (Gebäude auf fremden Grund und Boden).

Nicht zum Grundstück gehören bewegliche Sachen, die mit dem Gebäude nicht fest verbunden sind. Z.B. Maschinen und Betriebsanlagen

Wer berechnet die Grunderwerbsteuer?

Zur Berechnung der Grunderwerbsteuer sind nur Rechtsanwälte und Notare befugt (Parteienvertreter).

Zu welchem Zeitpunkt bin ich grunderwerbssteuerpflichtig?

Sobald der Kaufvertrag, Tauschvertrag bzw. andere Rechtsverträge, sowie darauf befindliche Gebäude (also die gesamte Immobilie) (z.B. Scheidungsvergleiche, Schenkungen) rechtsgültig zustande kommen, entsteht die Steuerschuld. Die Eintragung ins Grundbuch ist nicht relevant.

Bei Erwerben durch Erbanfall entsteht die Steuerschuld mit der Rechtskraft des Beschlusses über die Einantwortung und bei Erwerben durch Vermächtnis mit Bestätigung des Verlassenschaftsgerichts (§8 (4) GrEStG 1987)

Eine Eintragung ins Grundbuch ist meist erst möglich, wenn die Steuer ans Finanzamt abgeführt wurde (Unbedenklichkeitsbescheinigung).

Grunderwerbssteuer später zahlen – GREST Stundung

Die Grunderwerbssteuer kann bei unentgeltlichen Immobilienübertragungen (z.B. im Familienverband oder von Todes wegen) auf bis zu fünf gleiche Jahresbeträge aufgeteilt werden. Es wird jedoch die Grunderwerbssteuer für die Verteilung auf mehrere Jahre erhöht. Für 2 Jahre 4 Prozent, für drei Jahre 6 Prozent, usw. Die Verteilung ist nur möglich, wenn der Parteienvertreter eine Abgabenerklärung beim Finanzamt einreicht.

Eine geerbte oder geschenkte Immobilie bringt nicht nur steuerliche Fragen, sondern oft auch Entscheidungen über Nutzung oder Verkauf mit sich.

Unsere Immobilienberatung in Wien und Umgebung unterstützt Sie dabei, den besten Weg für Ihre Immobilie zu finden – egal, ob Sie sie selbst nutzen, sanieren oder vermieten möchten.

Unser Angebot – Beratung, Verkauf, Renovierung und/oder Vermietung

Auch wenn man eine Immobilie erbt oder geschenkt bekommt, bedeutet dies oft eine finanzielle Belastung verbunden mit zahlreichen Aufgaben und Herausforderungen.

Baumeister und Immobilientreuhänder DI Bruno Brehm berät Sie gerne in Bezug auf Verkauf, Vermietung und/oder Sanierung Ihrer Wohnung in Wien.

Wenn Sie eine umfassende Immobilienberatung in Wien und Umgebung wünschen, stehen wir Ihnen gerne persönlich zur Verfügung.

Möchten Sie Ihre Immobilie optimal verkaufen, vermieten oder sanieren? Herr Brehm steht Ihnen mit seiner Expertise zur Seite. Kontaktieren Sie ihn für eine persönliche Beratung, um das volle Potenzial Ihrer Immobilie auszuschöpfen. Herr Brehm freut sich über Ihre Kontaktanfrage oder Ihren Anruf.

Grunderwerbsteuerbefreiungen – Ausnahmen von der GrESt

Die wichtigsten Ausnahmen der Besteuerung sind:

- Der Immobilienwert (Grundstückswert) unter € 1.100,- liegt (Bagatellgrenze).

- Erwerb unter Ehegatten oder eingetragenen Partner:

Wenn ein Ehegatte den Wohnraum oder eine Immobilie an den Ehepartner oder eingetragenen Partner überträgt, dann unterliegt dies nicht der Grunderwerbsteuer, wenn die Wohnnutzfläche unter 150 m² liegt. Der darüber hinausliegende Anteil unterliegt der Versteuerung. Welche Voraussetzungen gegeben sein müssen, finden Sie unter §3 7) des GrESt 1987.

Tipp: Wenn Sie hingegen ein Grundstück verkaufen möchten, lesen Sie unseren Leitfaden Grundstück verkaufen Wien.

Weiterführende Leistungen rund um Ihre Immobilie in Wien:

– Professionelle Immobilienberatung und Immobilienconsulting in Wien und Umgebung

– Fachgerechte Wohnungssanierung und Renovierung in Wien

– Effiziente Immobilienvermietung mit rechtlicher und technischer Betreuung