Ja. In den erläuternden Bemerkungen des Wiener Zweitwohnsitzabgabegesetzes ist der Begriff der Wohnung weit gefasst. Die Wohnung muss nicht standesgemäß oder zeitgemäß sein. Eine konkrete Mindestausstattung der Räume ist nicht erforderlich. Es genügt eine spartanische Ausstattung. Eine Zweitwohnung hat grundsätzlich geringere Anforderungen an die Ausstattung als eine Wohnung, an der ein Hauptwohnsitz besteht. Bei Fehlen bestimmter Ausstattungsmerkmale sind Zuschläge von der Abgabenhöhe vorgesehen.

Ja. In den erläuternden Bemerkungen des Wiener Zweitwohnsitzabgabegesetzes ist der Begriff der Wohnung weit gefasst. Die Wohnung muss nicht standesgemäß oder zeitgemäß sein. Eine konkrete Mindestausstattung der Räume ist nicht erforderlich. Es genügt eine spartanische Ausstattung. Eine Zweitwohnung hat grundsätzlich geringere Anforderungen an die Ausstattung als eine Wohnung, an der ein Hauptwohnsitz besteht. Bei Fehlen bestimmter Ausstattungsmerkmale sind Zuschläge von der Abgabenhöhe vorgesehen.

Ja. Im §2 des Wiener Zweitwohnungsabgabegesetzes – WZWAG ist der Begriff der Wohnung als ein selbständiges Gebäude oder ein baulich abgeschlossener, nach der Verkehrsauffassung selbständiger Teil eines Gebäudes, das bzw. der nach seiner Art und Größe geeignet ist, der Befriedigung individueller Wohnbedürfnisse von Menschen (Wohnen, Schlafen oder sonstiger Aufenthalt) zu dienen.

Ab 1.1.2025 fallen für Eigentümer von Immobilien (ob Wohnung, Haus oder Zinshaus) ein zusätzlicher – nicht zu unterschätzender – Verwaltungsaufwand an. Bei Wohnungen, in denen kein Hauptwohnsitz gemeldet ist, fallen zusätzliche Kosten an. Wie können Sie die Kosten der Zweitwohnsitzabgabe vermeiden?

Folgende zwei Möglichkeiten gibt es:

Unsere Leidenschaft liegt in der Vermietung und Verkauf von Immobilien. Neben der Vermittlung von Immobilien bieten wir als konzessioniertes Baumeisterunternehmen Immobilieneigentümern die fachgerechte Renovierung bzw. Sanierung von Immobilien für die anschließende Vermietung und/oder für den anschließenden Immobilienverkauf an. Unsere Stärke liegt darin, dass wir die Immobilie vor der Vermittlung (Vermietung, Verkauf) zeitnah und preiswert in einen guten vermittelbaren Zustand bringen. Dadurch ist sichergestellt, dass wir für Sie a) beim Verkauf zeitnah einen guten Verkaufspreis erzielen bzw. wir für Sie b) bei der Vermietung zeitnah einen guten, bonitätsstarken Mieter finden, der Ihnen regelmäßig die Miete zahlt.

Wir freuen uns über Ihre Kontaktaufnahme und würden Sie gerne als zukünftigen zufriedenen Stammkunden in unserer Kundendatei aufnehmen.

Wenn Sie Hilfe bei der Vermeidung der Leerstandsabgabe brauchen, freut sich Herr Brehm über Ihre Kontaktanfrage oder Anruf.

Die Wiener Zweitwohnsitzabgabe setzt sich aus dem Grundbetrag und aus Zu- und Abschlägen aus dem Grundbetrag zusammen.

Die Grundbeträge je Wohnung und je Kalenderjahr betragen:

Zuschläge bei der Wiener Zweitwohnsitzabgabe:

Abschläge bei der Wiener Zweitwohnsitzabgabe:

Eine Person ohne Hauptwohnsitz in Wien erwirbt am 1.1.2025 3 Neubau Wohnungen:

Neubauwohnung A: 150m²

Neubauwohnung B: 30m²

Neubauwohnung C: 65m²

Berechnung Wiener Zweitwohnsitzabgabe anhand des Beispiels

Für Neubauwohnung A mit 150m²: 550 € (> 130m²) +30% Zuschlag weil Neubauwohnung, (kein Zuschlag für zweite Wohnung, da erste und größte Wohnung)

Für Neubauwohnung B mit 30m²: 300 € (<60m²) +30% Zuschlag weil Neubauwohnung +50% für zweite und weitere Wohnung

Für Neubauwohnung C mit 65m²: 450 € (60m²<Wohnungsgröße<130m²) +30% Zuschlag weil Neubauwohnung +50% für zweite und weitere Wohnung

Wenn Brehm Immobilien mit der Vermittlung oder Sanierung Ihrer Immobilie beauftragt ist, dokumentieren wir die Vermarktung- und Sanierungsaktivitäten und unterstützen Sie beim Nachweis zur Vermeidung der Zweitwohnsitzabgabe.

Wenn Sie zukünftig die Leerstandsabgabe vermeiden wollen, berät Sie Herr Brehm über die Möglichkeiten. Statt Leerstandskosten Einnahmen erwirtschaften und/oder statt Zweitwohnsitzabgabe den bestmöglichen Verkaufspreis erzielen. Herr Brehm freut sich über Ihre Kontaktanfrage oder Anruf.

Wer die abgabenrechtlichen Anzeige- , Offenlegungs- oder Wahrheitspflicht, verletzt, ist mit Geldstrafen bis 21.000 Euro zu bestrafen.

Gesetzliche Grundlage:

Am 24.4.2024 hat der Bundesrat eine Verfassungsnovelle beschlossen, die den Ländern die Zuständigkeit für die Erhebung öffentlicher Abgaben zum Zweck der Vermeidung der Nicht oder Mindernutzung von Wohnungen überträgt. Bundes-Verfassungsgesetz (B-VG), Artikel 11, 3.

Die Stadt Wien hat im Dez. 2023 das „Wiener Zweitwohnungsabgabegesetz – WZWAG“ in Begutachtung geschickt.

Am 1. August 2008 wurde in Österreich das Ende der Erbschafts- bzw. Schenkungssteuer beschlossen. Doch unentgeltliche Übertragungen von Immobilien (Grundstücken), wie sie bei Erbschaften oder Schenkungen häufig vorkommen, bleiben grunderwerbsteuerpflichtig und sind dem Finanzamt zu melden. Aufgrund dessen spricht man im Volksmund nach wie vor von einer Erbschaftsteuer.

Wie Sie schnell prüfen können, wie viel Grunderwerbsteuer (GrESt) Sie bei einer Erbschaft oder Schenkung abführen müssen, ob Sie die Steuer gleich zahlen müssen oder stunden können und unter welchen Bedingungen Sie sogar befreit sind, erfahren Sie in diesem Artikel.

Bei Schenkungen (unentgeltlichen Erwerben) und bei Erbschaften (Erwerben von Todes wegen) ist immer der Immobilienwert (Grundstückwert) als Bemessungsgrundlage heranzuziehen. Nur bei land- und forstwirtschaftlichen Grundstücken ist bei bestimmten Erwerbsvorgängen der Einheitswert heranzuziehen.

Die Höhe der Grunderwerbssteuer wird nach 2 Kriterien berechnet.

Die Grunderwerbsteuer beträgt im Allgemeinen 3,5 % der Bemessungsgrundlage. Dieser Steuersatz gilt insbesondere bei entgeltlichen Erwerbsvorgängen, wenn diese nicht im Familienverband stattfinden.

Bei unentgeltlichen Erwerben und bei Erwerben, die als unentgeltlich gelten, kommt ein Stufentarif (entspricht einer reduzierten Grunderwerbssteuer) zur Anwendung.

Als unentgeltliche Erwerbe gelten unter anderem ( §7 GrEStG 1987)

Sie denken über den Verkauf, die Vermietung oder eine Sanierung Ihrer Immobilie nach?

Ein Immobilienverkauf sollte professionell durchgeführt werden, um den bestmöglichen Preis zu erzielen. Das bedeutet:

Verkaufen Sie Ihre Immobilie nicht unter Wert!

Die Steuerbelastung ist im Vergleich zu einem möglichen Mindererlös durch einen nicht professionellen Verkauf oft unerheblich..Lassen Sie sich unverbindlich beraten und maximieren Sie den Wert Ihrer Immobilie. Herr Brehm freut sich über Ihre Kontaktanfrage oder Ihren Anruf.

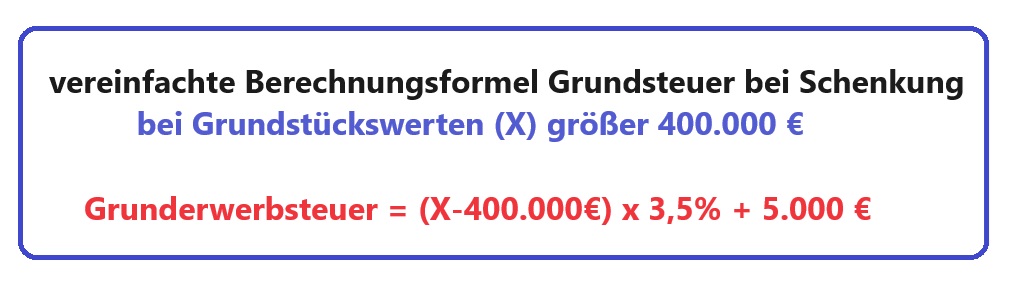

Bei Schenkungen und Erbschaften (unentgeltlichen Erwerben) von Grundstücken beträgt die Steuer

Grunderwerbsteuer Bemessungsgrundlage – Tabelle Steuersatz

des Grundstückswertes.

Person A schenkt Ihrer Schwester eine 100 m²-Wohnung mit einem Immobilienwert von € 700.000,00 in Wien.

Grunderwerbssteuer gesamt i.H.v. € 15.500

Berechnung Grunderwerbsteuer Österreich

(700.000€ – 400.000€) x 0,035 + 5.000€ = 15.500 €

(Die 5.000€ sind die Summe von 1.250€ und 3.750€, die bis 400.000 € anfallen.)

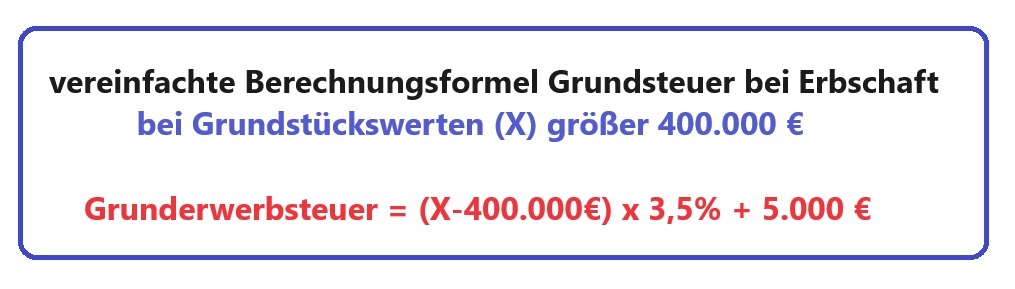

Die Pflegekraft P, die sich die letzten Jahre hingebungsvoll sich um den betagten Wohlhabenden W gekümmert hat, erbt von diesem zum Dank eine Liegenschaft mit einem Grundstückwert von 1 Million Euro.

Grunderwerbssteuer gesamt € 26.000

Grunderwerbsteuer Berechnung

(1.000.000€ – 400.000€) x 0,035 + 5.000€ = 26.000 €

Das Grunderwerbsteuergesetz anerkennt 3 Möglichkeiten zur Berechnung des Immobilienwerts

Das Grunderwerbsteuergesetz zählt zum Grundstück den Grund und Boden sowie darauf befindliche Gebäude (also die gesamte Immobilie). Als Grundstück gelten auch das Baurecht und Superädifikate (Gebäude auf fremden Grund und Boden).

Nicht zum Grundstück gehören bewegliche Sachen, die mit dem Gebäude nicht fest verbunden sind. Z.B. Maschinen und Betriebsanlagen

Zur Berechnung der Grunderwerbsteuer sind nur Rechtsanwälte und Notare befugt (Parteienvertreter).

Sobald der Kaufvertrag, Tauschvertrag bzw. andere Rechtsverträge, sowie darauf befindliche Gebäude (also die gesamte Immobilie) (z.B. Scheidungsvergleiche, Schenkungen) rechtsgültig zustande kommen, entsteht die Steuerschuld. Die Eintragung ins Grundbuch ist nicht relevant.

Bei Erwerben durch Erbanfall entsteht die Steuerschuld mit der Rechtskraft des Beschlusses über die Einantwortung und bei Erwerben durch Vermächtnis mit Bestätigung des Verlassenschaftsgerichts (§8 (4) GrEStG 1987)

Eine Eintragung ins Grundbuch ist meist erst möglich, wenn die Steuer ans Finanzamt abgeführt wurde (Unbedenklichkeitsbescheinigung).

Die Grunderwerbssteuer kann bei unentgeltlichen Immobilienübertragungen (z.B. im Familienverband oder von Todes wegen) auf bis zu fünf gleiche Jahresbeträge aufgeteilt werden. Es wird jedoch die Grunderwerbssteuer für die Verteilung auf mehrere Jahre erhöht. Für 2 Jahre 4 Prozent, für drei Jahre 6 Prozent, usw. Die Verteilung ist nur möglich, wenn der Parteienvertreter eine Abgabenerklärung beim Finanzamt einreicht.

Eine geerbte oder geschenkte Immobilie bringt nicht nur steuerliche Fragen, sondern oft auch Entscheidungen über Nutzung oder Verkauf mit sich.

Unsere Immobilienberatung in Wien und Umgebung unterstützt Sie dabei, den besten Weg für Ihre Immobilie zu finden – egal, ob Sie sie selbst nutzen, sanieren oder vermieten möchten.

Auch wenn man eine Immobilie erbt oder geschenkt bekommt, bedeutet dies oft eine finanzielle Belastung verbunden mit zahlreichen Aufgaben und Herausforderungen.

Baumeister und Immobilientreuhänder DI Bruno Brehm berät Sie gerne in Bezug auf Verkauf, Vermietung und/oder Sanierung Ihrer Wohnung in Wien.

Wenn Sie eine umfassende Immobilienberatung in Wien und Umgebung wünschen, stehen wir Ihnen gerne persönlich zur Verfügung.

Möchten Sie Ihre Immobilie optimal verkaufen, vermieten oder sanieren? Herr Brehm steht Ihnen mit seiner Expertise zur Seite. Kontaktieren Sie ihn für eine persönliche Beratung, um das volle Potenzial Ihrer Immobilie auszuschöpfen. Herr Brehm freut sich über Ihre Kontaktanfrage oder Ihren Anruf.

Die wichtigsten Ausnahmen der Besteuerung sind:

Wenn ein Ehegatte den Wohnraum oder eine Immobilie an den Ehepartner oder eingetragenen Partner überträgt, dann unterliegt dies nicht der Grunderwerbsteuer, wenn die Wohnnutzfläche unter 150 m² liegt. Der darüber hinausliegende Anteil unterliegt der Versteuerung. Welche Voraussetzungen gegeben sein müssen, finden Sie unter §3 7) des GrESt 1987.

Tipp: Wenn Sie hingegen ein Grundstück verkaufen möchten, lesen Sie unseren Leitfaden Grundstück verkaufen Wien.

Weiterführende Leistungen rund um Ihre Immobilie in Wien:

– Professionelle Immobilienberatung und Immobilienconsulting in Wien und Umgebung

– Fachgerechte Wohnungssanierung und Renovierung in Wien

– Effiziente Immobilienvermietung mit rechtlicher und technischer Betreuung

Auf dieser Seite wird Ihnen ein Überblick über die Maklerprovision in Österreich gegeben. Es werden Fragen zum Thema Maklerprovision, wie zum Beispiel, wer zahlt die Maklergebühr oder wie hoch die Maklerprovision in Österreich ist, beantwortet. Es werden auch Fragen zum Maklervertrag beantwortet, wie zum Beispiel der Unterschied zwischen dem schlichten und dem Alleinvermittlungsauftrag sowie deren Unterschiede erläutert.

Grundsätzlich bezahlt in Österreich der Auftraggeber die Maklergebühr, Wenn das vermittelte Geschäft durch die vertragsgemäße, verdienstliche Tätigkeit des Maklers mit einem Dritten zustande kommt. Es wird unterschieden zwischen Kauf bzw. Verkauf und Vermietung von Immobilien. Beim Verkauf kann mit dem Verkäufer und dem Käufer eine Maklerprovision vertraglich vereinbart werden. Bei der Vermietung von Wohnungen geht der Gesetzgeber seit dem 1.7.2023 davon aus, dass der Immobilienmakler nur mit dem Erstauftraggeber (in der Regel der Vermieter) eine Provision bei Wohnungsmietverträgen vereinbaren kann.

Maklerprovision Praxis Österreich

In der Regel wird der Immobilienkäufer dem Immobilienmakler eine Maklergebühr zahlen müssen, wenn dieser eine Immobilie provisionspflichtig anbietet, der Käufer mit dem Immobilienmakler Kontakt aufnimmt und in weiterer Folge die Immobilie erwirbt. Dem Wohnungsmieter hingegen darf der Immobilienmakler keine Provision in Rechnung stellen, wenn dieser vom Vermieter bereits den Vermittlungsauftrag für die Wohnung erhalten hat. Das heißt in der Praxis, sobald der Wohnungssuchende eine Immobilie auf einer Plattform entdeckt und direkt dort anfragt, wird er bei der Anmietung der Wohnung keine Provision zu zahlen haben. Dem Wohnungsmieter hingegen darf der Immobilienmakler keine Provision in Rechnung stellen, wenn dieser vom Vermieter bereits den Vermittlungsauftrag für die Wohnung erhalten hat.

Hier wird unterschieden zwischen Käufer und Verkäufer und Mieter und Vermieter.

Maklerprovision beim Immobilienkauf: In Österreich ist es beim Kauf von Immobilien üblich, dass der Immobilienmakler die Immobilie dem Kaufinteressenten provisionspflichtig mit 3,6 Prozent (3 % plus 20% Umsatzsteuer) Maklergebühr vom Kaufpreis anbietet.

Maklerprovision berechnen: Also wenn die Immobilie dem Käufer durch die erfolgreiche Tätigkeit des Maklers zum Beispiel um 300.000 Euro verkauft wird, stellt der Makler dem Käufer eine Rechnung von 10.800 Euro (9.000 Euro netto + 20% Umsatzsteuer (=1.800 Euro)).

Maklerprovision beim Immobilienverkauf: Auch hier ist es üblich, dass der Immobilienmakler mit dem Verkäufer eine Maklerprovision („Abgeberprovision“) für die erfolgreiche Vermittlung vereinbart. Schließlich soll der Makler die Interessen des Verkäufers stark gegenüber dem Käufer vertreten und für den Verkäufer (Abgeber) einen guten Verkaufspreis herausholen. Die Höhe der vom Verkäufer zu bezahlenden Provision ist Vereinbarungssache. Es müssen jedenfalls nicht automatisch die 3% vom Kaufpreis sein, die große Makleragenturen gerne verrechnen.

Angebot für Immobilienverkauf mit Immobilienmakler und Baumeister Brehm:

„Wir machen Ihnen gerne ein attraktives Angebot zum Verkauf Ihrer Immobilie. Wir vermitteln nicht nur Immobilien, sondern sorgen bei Bedarf durch kleine oder größere Renovierungsarbeiten dafür, dass Ihre Immobilie in kürzester Zeit in den optimalen Verkaufszustand gebracht wird. Dadurch steigern wir das Interesse potenzieller Käufer, beschleunigen den Verkaufsprozess und erzielen höhere Verkaufspreise.“

Fragen Sie nach unserem Immobilienmakler Angebot für den Verkauf Ihrer Immobilie. Wir machen Ihnen gerne ein Erfolg versprechendes Angebot.

Maklerprovision bei der Immobilienvermietung: Bei der Wohnungsvermietung darf dem Mieter im Regelfall keine Provision verrechnet werden. Daher bezahlt der Vermieter die Maklergebühr des Immobilienmaklers bei erfolgreicher Vermittlung. Hier werden am Markt unterschiedliche Leistungspakete angeboten. Die maximal zulässige Höchstprovision beträgt 3 Bruttomonatsmieten zuzüglich 20% Umsatzsteuer.

Angebot für die Immobilienvermietung in Wien von Brehm Immobilien:

Wir verrechnen in der Regel eine Vermittlungsgebühr von zwei Bruttomonatsmieten – und damit oft weniger als unsere Mitbewerber. Gleichzeitig können Sie bei uns preiswerte Zusatzleistungen buchen, die das Vermieten für Vermieter noch bequemer machen – ganz nach dem Motto: „Bequem mit Immobilienmakler Brehm“.

Ob Wohnungsrücknahme vom Vormieter mit Mängeldokumentation, kleinere oder größere Reparaturen bis hin zur vollständigen Wohnungsrenovierung – wir sorgen dafür, dass Ihre Immobilie schnell und zu attraktiven Konditionen vermietet wird. Dank unseres Netzwerks an zuverlässigen Handwerkern erledigen wir notwendige Arbeiten zügig und preiswert. Auch um den E-Befund und den Energieausweis kümmern wir uns bei Bedarf.

Bei der Mieterauswahl legen wir großen Wert auf eine sorgfältige Prüfung, um zuverlässige und zahlungskräftige Mieter zu finden – bei gleichzeitig kurzer Vermarktungszeit und geringen Leerstandskosten.

Fragen Sie nach unserem Immobilienmakler Angebot für die Vermietung Ihrer Immobilie in Wien. Wir machen ihnen gerne ein Erfolg versprechendes Angebot.

Als Immobilienkäufer ist man meistens schlecht beraten, die Maklergebühr mit dem Immobilienmakler zu verhandeln. Schließlich soll der Makler Ihr Kaufanbot beim Immobilienverkäufer durchbringen und den Verkäufer dazu animieren, Ihr Kaufangebot anzunehmen. Meine Empfehlung für Kaufinteressenten ist daher, die Maklerprovision im Regelfall als fixen Bestandteil des Kaufpreises anzusehen und dementsprechend zu kalkulieren. Zu groß ist die Gefahr, dass sie ihre Chance auf einen erfolgreichen Kaufabschluss massiv verschlechtern und ein anderer Käufer, der die Provision nicht verhandelt, bessere Chancen beim Kauf hat.

Als Immobilienverkäufer haben sie grundsätzlich bessere Karten, um die Maklerprovision zu verhandeln. Hier empfiehlt es sich anzusehen, welche Leistung sie für die „Abgeberprovision“ (=Verkäuferprovision) geboten bekommen. Werden sie und ihre Immobilie aktiv betreut, bekommen sie regelmäßig Rückmeldung? Wird Ihre Immobilie zeitnah zu einem guten Preis verkauft? Macht der Immobilienmakler Ihnen nachvollziehbare Vorschläge, wie Sie den Verkauf Ihrer Immobilie beschleunigen und gleichzeitig einen höheren Verkaufspreis erzielen? Da diese Punkte im Vorfeld ohne persönliche Empfehlung schwer einzuschätzen sind, empfehlen wir ihnen, sich die Bewertungen (Rezensionen) der Firma anzusehen.

Welche Maklerverträge gibt es in Österreich?

Welche Maklerverträge gibt es in Österreich?Es wird unterschieden, mit wem der Immobilienmakler den Maklervertrag abschließen kann. Sowohl Abgeber (Immobilienverkäufer, Immobilienvermieter) als auch Interessenten (Immobilienkäufer, Immobilienmieter) können einen Maklervertrag abschließen.

Der Maklervertrag mit dem Interessenten wird bei der Suche nach Immobilien (Kauf oder Miete) abgeschlossen. Der Makler unterstützt den Interessenten bei der Suche nach einer Immobilie. Bei der Suche werden oft mehrere Makler beauftragt. Aufgrund der beschränkten Kapazität bieten wir diesen Service nicht an.

Beim Maklervertrag mit dem Abgeber (Verkäufer, Vermieter) wird zwischen dem Vermittlungsauftrag (schlichter Vermittlungsauftrag) und dem Alleinvermittlungsauftrag gemäß §14 Maklergesetz unterschieden.

Hierbei verpflichtet sich der Immobilienmakler gegenüber dem Abgeber nicht, Käufer oder Mieter zu vermitteln. Der Auftraggeber kann zusätzlich auch andere Makler beauftragen. Aufgrund der beschränkten Kapazität bieten wir diesen Service nicht an.

Beim Alleinvermittlungsauftrag verpflichtet sich der Makler nach Kräften, um die Vermittlung zu bemühen. (§14 Maklergesetz). Der Abgeber verpflichtet sich, während der Dauer des Alleinvermittlungsauftrages keine anderen Immobilienmakler zu beauftragen. Brehm Immobilien arbeitet ausschließlich auf Basis eines Alleinvermittlungsauftrages.

Das hängt davon ab, welchen Makler Sie beauftragen. Brehm Immobilien wird nur auf Basis von Alleinvermittlungsaufträgen tätig. Unser Anspruch ist, den erteilten Auftrag bestmöglich zu erfüllen. Das heißt, die Immobilien zeitnah zum höchstmöglich erzielbaren Kaufpreis zu verkaufen oder zeitnah einen bonitätsstarken Mieter zu finden. Gleichzeitig ist unser Ziel, Auftraggeber und Kunden bestmöglich zufriedenzustellen. Wir haben nicht die Kapazität, Auftraggeber und Immobilien zeitaufwändig nach unseren hohen Ansprüchen qualitätvoll zu betreuen, wenn eine erfolgreiche Vermittlung schlussendlich beim schlichten Maklervertrag ein Glücksgeschäft ist. Beim Tätigwerden auf Basis von schlichten Maklerverträgen würde bei uns die Qualität der Vermittlung leiden, und das wollen wir nicht.

Doch Vorsicht. Nicht jedes Immobilienbüro sieht das so wie Brehm Immobilien. Wir haben einige Kunden von anderen Immobilienmaklern übernommen, die nach Ablauf des Alleinvermittlungsauftrages verzweifelt einen neuen Makler gesucht haben. Wenn Sie 6 Monate lang keine Rückmeldung bekommen, wenn Sie aktiv nachfragen und erst nach einer Woche einen unbefriedigenden, nichtssagenden Rückruf erhalten und wenn Ihre Vorstellungen/Ideen beim Verkauf ignoriert werden, dann hätten Sie besser keinen Alleinvermittlungsauftrag an dieses Immobilienbüro gegeben.

Der Alleinvermittlungsauftrag wird befristet abgeschlossen. Für die Vermittlung von Bestandsverträgen (z.B. Mietwohnungen) sind 3 Monate üblich. Bei der Vermittlung von Kaufverträgen sind 6 Monate üblich. Je nach Immobilie und Angebotspreis können auch kürzere Fristen vereinbart werden. Wenn besondere Umstände vorliegen, die die Vermittlung wesentlich erschweren oder verzögern, darf ausnahmsweise auch eine entsprechend längere Frist vereinbart werden.

Gemäß § 7 Maklergesetz entsteht der Anspruch auf Provision mit der Rechtswirksamkeit des vermittelten Geschäfts. Das heißt, wenn der Käufer ein verbindliches Kaufanbot stellt, das der Verkäufer annimmt, tritt die Rechtswirksamkeit des Geschäfts ein und der Makler kann die Rechnung stellen. Bei Brehm Immobilien kann auch vereinbart werden, dass die Rechnung erst dann fällig ist, wenn der Käufer über den Kaufpreis verfügen kann.

Der Verbraucher hat gewisse Rechte, vom Maklervertrag zurückzutreten, wenn der Makler ihn nicht richtig aufgeklärt hat. Hier empfiehlt es sich im „Fern- und Auswärtsgeschäfte-Gesetz“ –„FAGG“ nachzulesen. Weiter stehen dem Konsumenten gemäß Konsumentenschutzgesetz gewisse Rücktrittsrechte zu. (§30 KSchg und nach §3 KschG)

Nehmen Sie Kontakt auf, wir beraten Sie gerne.

Beim Immobilienkauf in Wien ist Vorsicht geboten. Ein Kaufvertrag entsteht in Österreich bereits durch mündliche Willenseinigung über Objekt und Preis – auch wenn später ein schriftlicher Vertrag folgt.

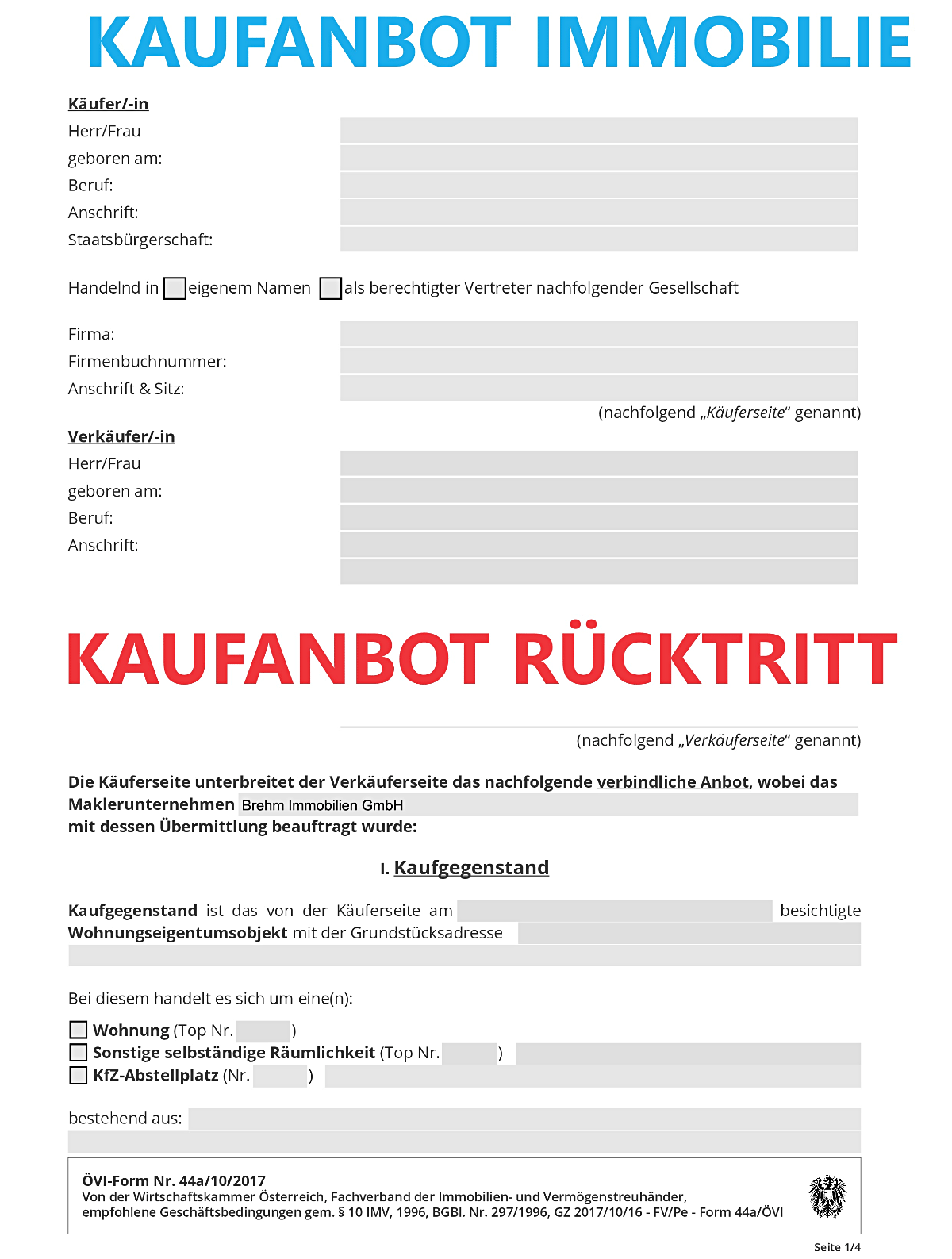

Wenn ein Eigentümer seine Immobilie in Wien zum Verkauf anbietet, sollte er stets ein verbindliches Kaufanbot verlangen. Nur so ist der Käufer rechtlich gebunden – und der Verkäufer geschützt.

Ja – wenn es richtig formuliert ist. Ein beidseitig unterzeichnetes Kaufanbot wird zur Punktation (§ 885 ABGB) und ist rechtsverbindlich.

Sie möchten Ihre Immobilie in Wien sicher und zum Bestpreis verkaufen?

➜ Jetzt professionelle Unterstützung und kostenlose Erstberatung anfragen – Baumeister & Immobilienmakler Brehm bringt Ihre Immobilie bei Bedarf in Top-Zustand, minimiert Risiken und maximiert den Erlös.

Das Kaufanbot ist die verbindliche Erklärung des Käufers. Es muss so präzise sein, dass bei Annahme durch den Verkäufer der Kaufvertrag ohne Nachverhandlungen zustande kommt.

Wichtige Punkte im Kaufanbot::

⚠️ Grundsätzlich nicht ohne Zustimmung des Verkäufers. Nach § 862 ABGB ist der Käufer während der Bindungsfrist gebunden – auch wenn der Verkäufer noch nicht zugestimmt hat.

Gemäß §862 Allgemein bürgerliches Gesetzbuch kann der Antrag vor Ablauf der Annahmefrist nicht zurückgenommen werden. Daher sollte die Bindungsfrist eines Kaufanbots, in dem der Kaufinteressent sich verbindlich dazu bereit erklärt, die Immobilie gemäß den im Kaufanbot angeführten Bedingungen zu erwerben, nicht zu lange gewählt werden. Innerhalb der Bindungsfrist kann der Käufer nicht zurücktreten, auch dann nicht, wenn der Verkäufer sein Kaufanbot auch noch nicht angenommen hat.

DAHER ACHTUNG: Innerhalb der Bindungsfrist ist der Kaufinteressent an diese Immobilie gebunden.

Es gibt jedoch eine Ausnahme, in der ein Käufer vom Kaufanbot auch ohne vertraglich vereinbarte Rücktrittsrechte ohne Konsequenzen zurücktreten kann.

Rücktritt nach §30a Konsumentenschutzgesetz: Gibt ein Verbraucher am selben Tag der Erstbesichtigung einer Wohnung oder Einfamilienhauses ein Kaufanbot (eine Vertragserklärung) ab, so kann er binnen einer Woche vom Kaufanbot zurücktreten, sofern der Erwerb der Deckung des dringenden Wohnbedürfnisses des Verbrauchers oder eines nahen Angehörigen dienen soll.

Grundsätzlich kann der Käufer, wenn die Bedingungen des §30a Konsumentenschutzgesetz gegeben sind, binnen einer Woche vom Kaufanbot zurücktreten. Wenn der Käufer keine Zweitschrift seiner Vertragserklärung und eine schriftliche Erklärung über das Rücktrittsrecht erhalten hat, erlischt das Rücktrittsrecht spätestens ein Monat nach dem Tag der erstmaligen Besichtigung.

Risiko für Verkäufer: Lange Wartezeit, unsichere Zusage. Brehm Immobilien löst das: Durch Kooperation mit Finanzexperten erhalten Käufer innerhalb weniger Tage verbindliche Bankzusagen – das Kaufanbot wird sofort rechtskräftig.

Wir legen vor Abgabe des Kaufanbots alle relevanten Informationen offen. So werden Rücktrittsgründe, Gewährleistung und Haftung auf Null reduziert. Wir achten darauf, dass keine einseitigen Rücktrittsrechte eingebaut werden.

✅ Ergebnis: In 10 Jahren kein einziger Rücktritt – und 98 % aller verkauften Immobilien erfolgreich vermittelt.

Wenn Sie Ihre Immobilie sicher und zeitnah verkaufen wollen, freut sich Herr Brehm über Ihre Kontaktanfrage oder Anruf.

Sie zögern zwischen Verkauf und Vermietung? Wir analysieren objektiv.

➜ Kostenlose Immobilienberatung anfragen

Unterschied zwischen einem Kaufanbot und einem Kaufvertrag

Formal betrachtet handelt es sich bei einem beidseitig unterzeichneten Kaufanbot um eine Punktation nach § 885 Allgemeines Bürgerlichen Gesetzbuch. In Österreich wird der eigentliche Immobilienerwerb erst durch die Eintragung ins Grundbuch wirksam. Das Kaufanbot repräsentiert jedoch die verbindliche Absicht des Käufers, die Immobilie zu erwerben. Der tatsächliche Kaufvertrag wird nach der Annahme des Angebots durch den Verkäufer von einem Notar oder Rechtsanwalt vorbereitet und abgeschlossen.

Welche Kosten entstehen beim Rücktritt vom Immobilienkaufanbot?

Wenn die Immobilie dem Käufer durch einen Immobilienmakler vermittelt wurde und der Käufer nach Annahme des Kaufanbots vom Immobilienkauf zurücktritt, wird der zurücktretende Käufer die Provision des Immobilienmaklers zu begleichen haben. Der Provisionsanspruch entsteht mit der Annahme des Kaufanbots durch den Verkäufer.

Zusätzlich drohen dem vom Kaufanbot zurücktretenden Schadenersatzansprüche des Verkäufers.

Die genauen Kosten hängen von den im Kaufanbot festgelegten Bedingungen ab und können beispielsweise durch bereits getätigte Aufwendungen des Verkäufers entstehen.

Verbindlichkeit einer Kaufabsichtserklärung

Eine Kaufabsichtserklärung wird als weniger verbindlich betrachtet als ein verbindliches Kaufanbot. Die Verbindlichkeit hängt von den im Dokument festgelegten Bedingungen ab.

Sie sind Verkäufer und möchten ein risikofreies, verbindliches Kaufanbot?

📞 Rufen Sie jetzt an: 0664 544 58 78

✉️ Oder schreiben Sie uns: office@brehm.at

Baumeister & Immobilienmakler DI Bruno Brehm – Ihr Partner für sichere Immobilienverkäufe in Wien.