Die Corona-Pandemie prägte den Wiener Immobilienmarkt nachhaltig. Während der Lockdowns 2020–2021 kam es zu Stagnationen, doch die Nachfrage erholte sich schnell. Heute, im Jahr 2025, beeinflussen gestiegene Zinsen, veränderte Wohnbedürfnisse und Nachhaltigkeit den Markt. Dieser Beitrag blickt auf die Corona-Zeit zurück und analysiert aktuelle Entwicklungen.

Der Markt zeigte Resilienz, da viele ihr Kapital in Immobilien anlegten, um es vor Inflation zu schützen.

Der Wiener Immobilienmarkt hat sich nach den herausfordernden Jahren rund um Corona spürbar verändert. Während in der Pandemie vor allem Sicherheit und stabile Werte im Vordergrund standen, zeigt sich heute ein differenzierteres Bild: Die Nachfrage bleibt in guten Lagen hoch, doch steigende Zinsen und Baukosten führen zu einer Beruhigung des Marktes. Käufer achten stärker auf Qualität, Energieeffizienz und langfristige Wertbeständigkeit. Insgesamt präsentiert sich der Immobilienmarkt in Wien weiterhin robust – mit neuen Chancen für alle, die den richtigen Zeitpunkt erkennen.

Wäre es nicht praktisch, die eigene Immobilie online bewerten oder Immobilie online schätzen lassen zu können – kostenlos, schnell und bequem?

Die Digitalisierung hat auch die Immobilienbranche verändert. Immer mehr Plattformen bieten Online-Immobilienbewertungen an, die innerhalb weniger Minuten den vermeintlichen Marktwert einer Immobilie ausgeben. Doch wie zuverlässig sind diese Bewertungen wirklich – und worauf sollte man achten?

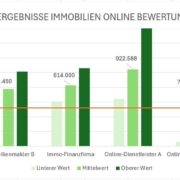

Der Nutzer gibt bei einem der zahlreichen Online-Immobilienbewertungen Anbietern einige Grunddaten seiner Immobilie ein – etwa Lage, Wohnfläche, Baujahr und Objektart – und erhält – nachdem er dem Anbieter seine Kontaktdaten bekannt gegeben hat – 3 geschätzte Immobilienwerte. Einen unteren Wert, einen Mittelwert und einen oberen Wert.

Diese Online-Bewertung kann für eine erste Orientierung durchaus hilfreich sein. Sie ersetzt jedoch keine fundierte Immobilienbewertung durch einen Experten, denn sie berücksichtigt nur oberflächliche Merkmale. Eine professionelle Bewertung hingegen analysiert zusätzlich Zustand, Ausstattung, Mikrolage und viele weitere Faktoren.

Haben Sie sich schon einmal gefragt, warum es so viele „kostenlose“ Bewertungsportale gibt? Der Hauptgrund liegt nicht im Servicegedanken, sondern im Marketing:

Die Anbieter wollen an Ihre Kontaktdaten gelangen, um Ihnen später Dienstleistungen – meist die Vermittlung Ihrer Immobilie – anzubieten.

Zudem zeigen viele Tools bewusst überhöhte Immobilienwerte, um Eigentümern ein gutes Gefühl zu vermitteln. Ein hoher Wert klingt attraktiv und kann dazu führen, dass Sie dem Anbieter Vertrauen schenken und ihm den Verkaufsauftrag erteilen.

Doch Vorsicht: Ein zu hoher Angebotspreis ist beim tatsächlichen Verkauf kontraproduktiv. Er verlängert die Vermarktungsdauer, schreckt Käufer ab und führt am Ende überwiegend zu Preisnachlässen – oft unter dem realistischen Marktwert.

Brehm Immobilien hat fünf unterschiedliche, als „kostenlos“ beworbene Online-Immobilienbewertungen anonym getestet.

Als Testobjekt diente eine tatsächlich durch Brehm Immobilien vermittelte 4-Zimmer-Wohnung in 1190 Wien mit 130 m², die im Jahr 2024 um 660.000 Euro verkauft wurde. Die Wohnung war ein typisches Objekt ohne besondere Ausstattungsmerkmale.

Immobilie bewerten online – Wohnung Wien Test

Die getesteten Tools lieferten jeweils drei Werte: einen unteren, einen mittleren und einen oberen. Die Spannbreite war enorm – von 35 % bis zu 263 %Unterschied zwischen dem niedrigsten und höchsten Wert!

Immobilien Online Bewertung – Test Ergebnisse

Die meisten Tools fragten nur wenige Grundmerkmale ab. Vor der Anzeige der Ergebnisse mussten immer Kontaktdaten angegeben werden – ein klares Indiz, dass die Bewertung in erster Linie der Leadgenerierung dient.

Das Fazit: Die Resultate der getesteten Online-Bewertungen waren stark unterschiedlich und für ernsthafte Verkaufsentscheidungen unbrauchbar.

Die meisten Online-Bewertungsrechner berücksichtigen nur einfache Basisdaten wie Wohnfläche, Baujahr und Postleitzahl. Doch für eine realistische Immobilienbewertung spielen viele weitere Details eine Rolle, die in Online-Tools nicht oder nur unzureichend erfasst werden.

Wenn all diese Faktoren fehlen, liefert eine Online-Immobilienbewertung zwangsläufig ungenaue oder irreführende Ergebnisse. Sie kann höchstens als Orientierungshilfe dienen – nicht als Entscheidungsgrundlage.

Wenn Sie Ihre Immobilie bewerten lassen möchten, liefert nur eine fachkundige Immobilienbewertung verlässliche Ergebnisse.

Brehm Immobilien bietet:

Professionelle Wertermittlung gesucht?

hier klicken: Immobilienbewertung Brehm Immobilien – alle Bewertungsmodelle & Preise in Wien ansehen

Wenn Sie eine Immobilie kaufen möchten und wissen wollen, ob der angebotene Kaufpreis realistisch ist oder ob sich versteckte Mängel verbergen, unterstützt Sie Brehm Immobilien mit einer unabhängigen Kaufberatung.

Sie erhalten:

Mehr Informationen:

Immobilienberatung & Consulting Wien – Kaufberatung

Der Test zeigt: Online-Immobilienbewertungen schwanken stark. Bei der getesteten Wohnung lagen die Werte zwischen 428.000 € und 1.203.000 € – eine Differenz von über 280 %.

Wie soll ein Eigentümer bei solchen Unterschieden wissen, welcher Wert realistisch ist? Wenn Sie Ihre Immobilie bewerten lassen möchten, führt kein Weg an einer fachkundigen Immobilienbewertung durch Experten vorbei.

Wie zuverlässig ist eine Online-Immobilienbewertung?

Online-Bewertungen können eine erste Orientierung geben, ersetzen aber keine professionelle Analyse.

Wann lohnt sich eine Online-Bewertung?

Wenn Sie einen groben Richtwert wünschen – für eine Verkaufsentscheidung ist sie ungeeignet.

Was kostet eine professionelle Bewertung?

Brehm Immobilien bietet faire und nachvollziehbare Modelle, abhängig von Objektart und Umfang.

Den Verkaufswert Ihrer Wohnung in Wien zu steigern, gelingt besonders durch gezielte Renovierungen. Kleine Maßnahmen wie neue Bodenbeläge oder modernisierte Bäder können den Eindruck deutlich verbessern und den Verkaufspreis erhöhen.

Auch bei Altbauwohnungen ist eine durchdachte Planung entscheidend: Renovierungen sollten den Charakter der Immobilie bewahren und gleichzeitig den Wert steigern. Wir zeigen Ihnen praxisnah, welche Modernisierungen sich lohnen und wie Sie Ihr Budget effizient einsetzen können.

Unsere erfahrenen Immobilienmakler beraten Sie zu Renovierung, Gestaltung und optimaler Vorbereitung für Besichtigungen. So minimieren Sie Belastungen für Mieter und präsentieren Ihre Wohnung Interessenten von der besten Seite.

Ihre Vorteile auf einen Blick:

Verkaufswert gezielt steigern durch Renovierung

Effiziente Planung von Modernisierungen

Optimale Vorbereitung für Besichtigungen und Verkauf

Wenn Sie Ihre Wohnung in Wien verkaufen möchten, finden Sie auf unserer Hauptseite zum Immobilienverkauf in Wien umfassende Informationen und professionelle Unterstützung.

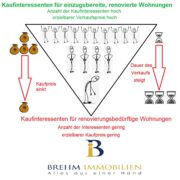

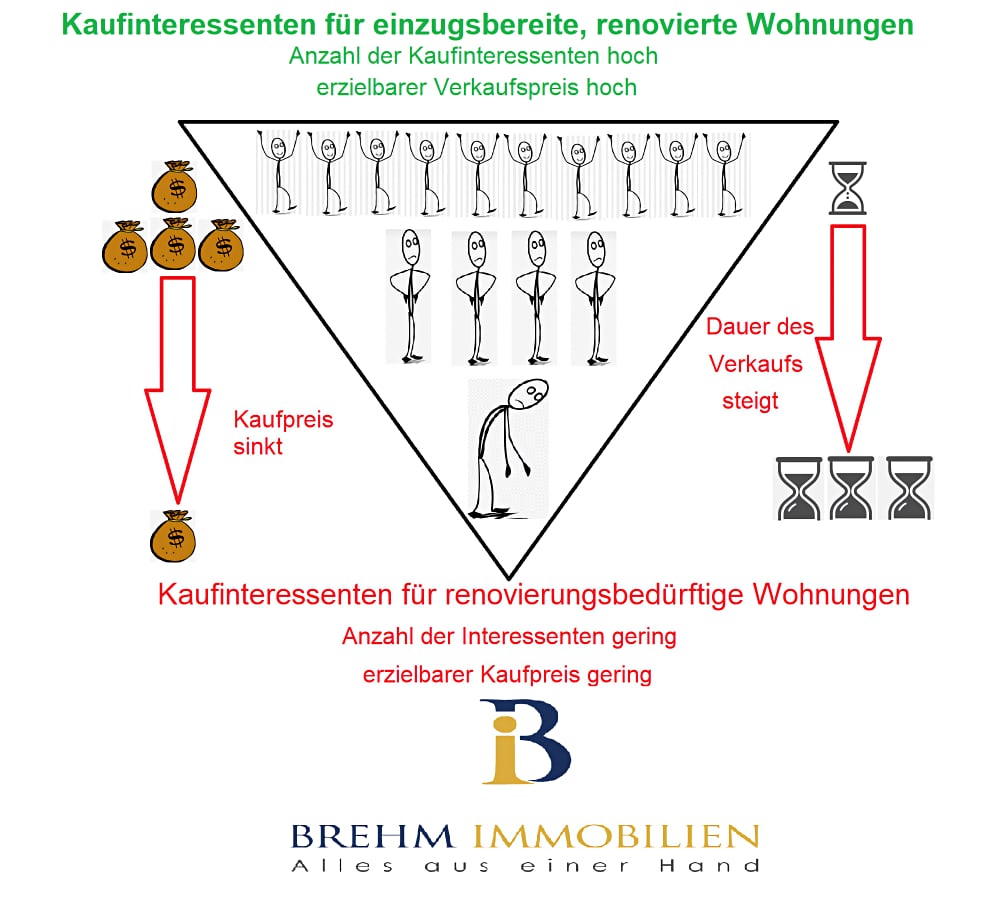

Als Immobilienmakler habe ich jahrelange Erfahrung und bekomme regelmäßig Rückmeldung von Käufern, warum sie sich für genau diese Wohnung entschieden haben. Das Kriterium, eine einzugsbereite Wohnung zu kaufen, bekomme ich oft zu hören. Viele bonitätsstarke Käufer wollen sich eine Renovierung nicht antun.

Die Wohnungen, die ich im Vorfeld zum Verkauf mit überschaubaren Mitteln hergerichtet habe, generieren am Markt eindeutig mehr Nachfrage. Dadurch verkürzt sich die Verkaufszeit und es lässt sich ein besserer Verkaufspreis erzielen. Wir haben auch schon öfter Wohnungen zum Wunsch Kaufpreis verkauft, wo andere Immobilienmakler im Vorfeld daran gescheitert sind, weil die Immobilie im falschen Zustand am Markt angeboten wurde.

Nehmen Sie unverbindlich Kontakt auf. Wir machen Ihnen ein preiswertes Angebot für den Verkauf.

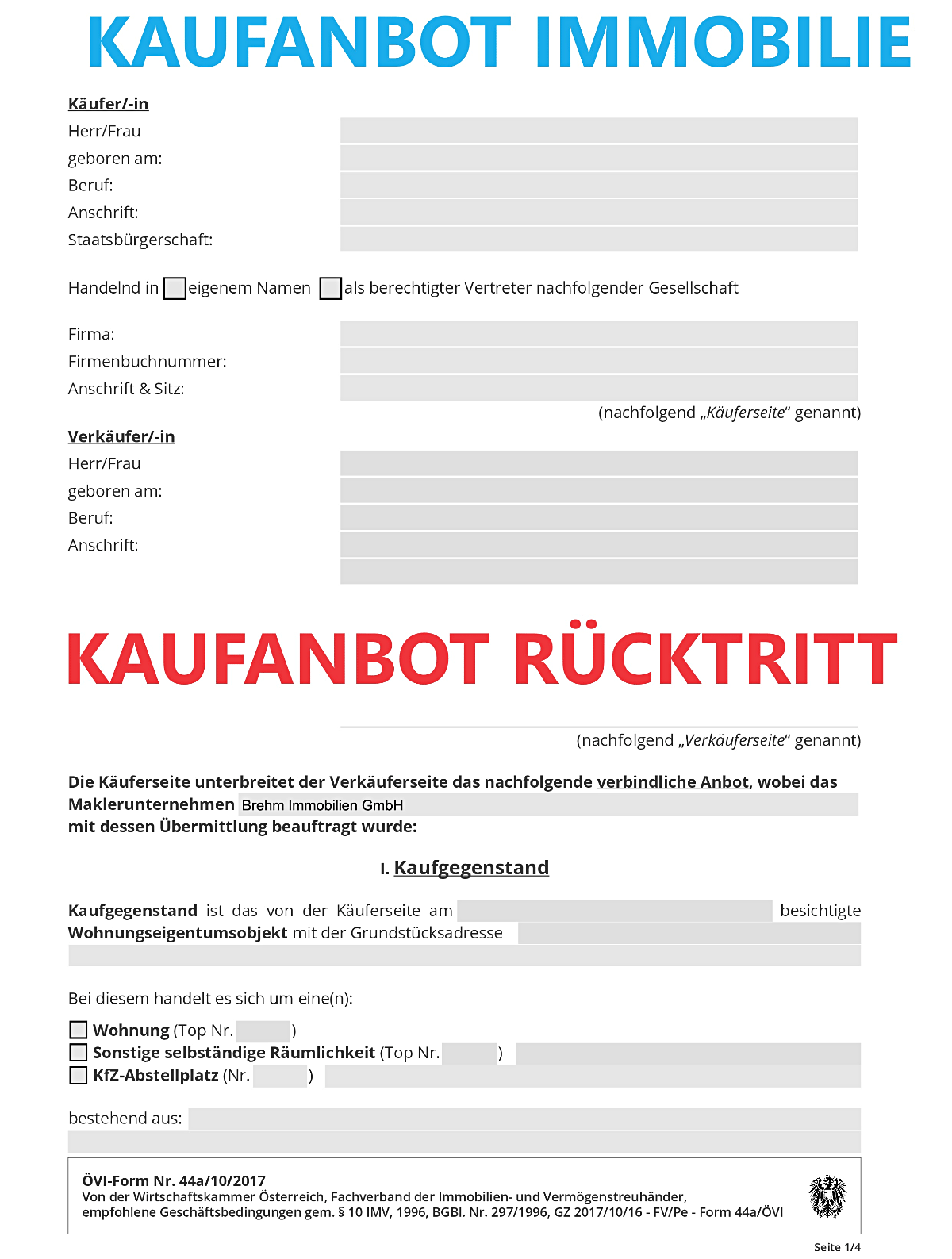

Beim Immobilienkauf in Wien ist Vorsicht geboten. Ein Kaufvertrag entsteht in Österreich bereits durch mündliche Willenseinigung über Objekt und Preis – auch wenn später ein schriftlicher Vertrag folgt.

Wenn ein Eigentümer seine Immobilie in Wien zum Verkauf anbietet, sollte er stets ein verbindliches Kaufanbot verlangen. Nur so ist der Käufer rechtlich gebunden – und der Verkäufer geschützt.

Ja – wenn es richtig formuliert ist. Ein beidseitig unterzeichnetes Kaufanbot wird zur Punktation (§ 885 ABGB) und ist rechtsverbindlich.

Sie möchten Ihre Immobilie in Wien sicher und zum Bestpreis verkaufen?

➜ Jetzt professionelle Unterstützung und kostenlose Erstberatung anfragen – Baumeister & Immobilienmakler Brehm bringt Ihre Immobilie bei Bedarf in Top-Zustand, minimiert Risiken und maximiert den Erlös.

Das Kaufanbot ist die verbindliche Erklärung des Käufers. Es muss so präzise sein, dass bei Annahme durch den Verkäufer der Kaufvertrag ohne Nachverhandlungen zustande kommt.

Wichtige Punkte im Kaufanbot::

⚠️ Grundsätzlich nicht ohne Zustimmung des Verkäufers. Nach § 862 ABGB ist der Käufer während der Bindungsfrist gebunden – auch wenn der Verkäufer noch nicht zugestimmt hat.

Gemäß §862 Allgemein bürgerliches Gesetzbuch kann der Antrag vor Ablauf der Annahmefrist nicht zurückgenommen werden. Daher sollte die Bindungsfrist eines Kaufanbots, in dem der Kaufinteressent sich verbindlich dazu bereit erklärt, die Immobilie gemäß den im Kaufanbot angeführten Bedingungen zu erwerben, nicht zu lange gewählt werden. Innerhalb der Bindungsfrist kann der Käufer nicht zurücktreten, auch dann nicht, wenn der Verkäufer sein Kaufanbot auch noch nicht angenommen hat.

DAHER ACHTUNG: Innerhalb der Bindungsfrist ist der Kaufinteressent an diese Immobilie gebunden.

Es gibt jedoch eine Ausnahme, in der ein Käufer vom Kaufanbot auch ohne vertraglich vereinbarte Rücktrittsrechte ohne Konsequenzen zurücktreten kann.

Rücktritt nach §30a Konsumentenschutzgesetz: Gibt ein Verbraucher am selben Tag der Erstbesichtigung einer Wohnung oder Einfamilienhauses ein Kaufanbot (eine Vertragserklärung) ab, so kann er binnen einer Woche vom Kaufanbot zurücktreten, sofern der Erwerb der Deckung des dringenden Wohnbedürfnisses des Verbrauchers oder eines nahen Angehörigen dienen soll.

Grundsätzlich kann der Käufer, wenn die Bedingungen des §30a Konsumentenschutzgesetz gegeben sind, binnen einer Woche vom Kaufanbot zurücktreten. Wenn der Käufer keine Zweitschrift seiner Vertragserklärung und eine schriftliche Erklärung über das Rücktrittsrecht erhalten hat, erlischt das Rücktrittsrecht spätestens ein Monat nach dem Tag der erstmaligen Besichtigung.

Risiko für Verkäufer: Lange Wartezeit, unsichere Zusage. Brehm Immobilien löst das: Durch Kooperation mit Finanzexperten erhalten Käufer innerhalb weniger Tage verbindliche Bankzusagen – das Kaufanbot wird sofort rechtskräftig.

Wir legen vor Abgabe des Kaufanbots alle relevanten Informationen offen. So werden Rücktrittsgründe, Gewährleistung und Haftung auf Null reduziert. Wir achten darauf, dass keine einseitigen Rücktrittsrechte eingebaut werden.

✅ Ergebnis: In 10 Jahren kein einziger Rücktritt – und 98 % aller verkauften Immobilien erfolgreich vermittelt.

Wenn Sie Ihre Immobilie sicher und zeitnah verkaufen wollen, freut sich Herr Brehm über Ihre Kontaktanfrage oder Anruf.

Sie zögern zwischen Verkauf und Vermietung? Wir analysieren objektiv.

➜ Kostenlose Immobilienberatung anfragen

Unterschied zwischen einem Kaufanbot und einem Kaufvertrag

Formal betrachtet handelt es sich bei einem beidseitig unterzeichneten Kaufanbot um eine Punktation nach § 885 Allgemeines Bürgerlichen Gesetzbuch. In Österreich wird der eigentliche Immobilienerwerb erst durch die Eintragung ins Grundbuch wirksam. Das Kaufanbot repräsentiert jedoch die verbindliche Absicht des Käufers, die Immobilie zu erwerben. Der tatsächliche Kaufvertrag wird nach der Annahme des Angebots durch den Verkäufer von einem Notar oder Rechtsanwalt vorbereitet und abgeschlossen.

Welche Kosten entstehen beim Rücktritt vom Immobilienkaufanbot?

Wenn die Immobilie dem Käufer durch einen Immobilienmakler vermittelt wurde und der Käufer nach Annahme des Kaufanbots vom Immobilienkauf zurücktritt, wird der zurücktretende Käufer die Provision des Immobilienmaklers zu begleichen haben. Der Provisionsanspruch entsteht mit der Annahme des Kaufanbots durch den Verkäufer.

Zusätzlich drohen dem vom Kaufanbot zurücktretenden Schadenersatzansprüche des Verkäufers.

Die genauen Kosten hängen von den im Kaufanbot festgelegten Bedingungen ab und können beispielsweise durch bereits getätigte Aufwendungen des Verkäufers entstehen.

Verbindlichkeit einer Kaufabsichtserklärung

Eine Kaufabsichtserklärung wird als weniger verbindlich betrachtet als ein verbindliches Kaufanbot. Die Verbindlichkeit hängt von den im Dokument festgelegten Bedingungen ab.

Sie sind Verkäufer und möchten ein risikofreies, verbindliches Kaufanbot?

📞 Rufen Sie jetzt an: 0664 544 58 78

✉️ Oder schreiben Sie uns: office@brehm.at

Baumeister & Immobilienmakler DI Bruno Brehm – Ihr Partner für sichere Immobilienverkäufe in Wien.