Beim Kauf und Verkauf von Immobilien ist es notwendig, dass man einen Grundbuchsauszug von einer Immobilie lesen und verstehen kann. Der Folgende Artikel handelt über den österreichischen Grundbuchauszug und gibt Antworten auf häufig gestellte Fragen.

Was ist ein Grundbuchauszug?

Der Grundbuchauszug in Österreich ist ein amtliches Dokument, das Informationen über eine bestimmte Liegenschaft enthält. In ihm sind die Eigentumsverhältnisse, dinglichen Rechte und Belastungen der Immobilie sichtbar.

Grundbuchauszug wo erhältlich? Wie komme ich zu einen Grundbuchsauszug?

Das Grundbuch in Österreich wird von den jeweiligen Bezirksgerichten geführt. In dem sich die Liegenschaft befindet. Man kann beim Bezirksgericht einen Grundbuchsauszug anfordern.

Was kosten ein Grundbuchsauszug beim Bezirksgericht?

Die Anforderung ist kostenpflichtig und beträgt in der Regel 15 Euro. (Stand 2025)

Was kostet ein Grundbuchauszug online?

Seit 1992 sind alle Eintragungen österreichweit digital vorhanden und auch über das Internet abrufbar. Einen Grundbuchauszug kann jeder in Österreich anfordern und erhalten. Dies ist kostenpflichtig (Grundkosten 3,76 Euro (Stand 2025), zusätzlich fallen noch Kosten der jeweiligen Anbieter an).

Grundbuchauszug Wien

In Wien können Sie einen Grundbuchsauszug bei jedem Bezirksgericht anfordern, unabhängig davon, ob das jeweilige Bezirksgericht für die Liegenschaft zuständig ist oder nicht. Die Bezirksgerichte in Wien sind miteinander vernetzt, sodass Sie bei jedem Bezirksgericht eine Abfrage für jede beliebige Liegenschaft in Österreich durchführen können. Oder Sie können auf einen der zahlreichen online Anbieter für eine Grundbuchdatenabfrage zurückgreifen.

Kaufvertrag Grundbuch

Wussten Sie das ab ca. 2005 in Österreich abgeschlossene Kaufverträge ein abrufen können? Also wenn Sie wissen wollen, wieviel Ihr Nachbar für ein Grundstück oder die Eigentumswohnung bezahlt hat, können Sie in der Urkundensammlung online Einsicht nehmen.

Kontaktieren Sie uns wenn Sie kostenpflichtig einen Kaufvertrag oder Grundbuchsauszug einer Immobilie ab ca. Verbücherungsjahr 2005 zugesendet bekommen möchten (25 €/Stück). Schicken Sie uns bitte eine schriftliche Anfrage, wenn Sie sich bezüglich eines Immobilienkaufs oder -verkaufs beraten lassen möchten.

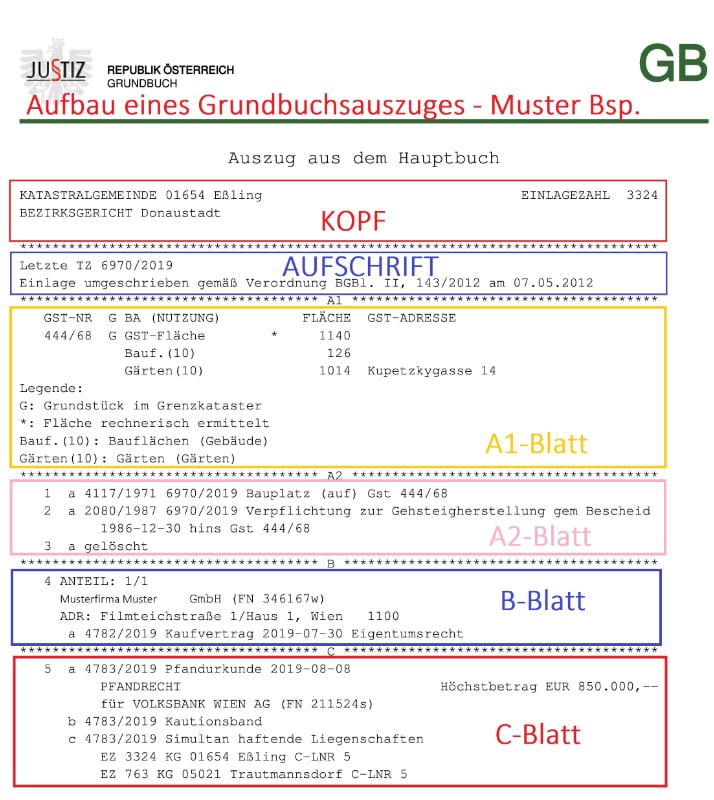

Wie sieht eine Grundbuchsauszug aus? Grundbuch Aufbau

Grundbuchsauszüge sind in vier Bereiche gegliedert (Aufschrift, A, B und C Blatt).

Die Aufschrift verrät den Namen der zuständigen Katastralgemeinde (KG-Nummer) der betroffenen Liegenschaft und die Einlagezahl (EZ).

Das A Blatt enthält alle für die Liegenschaft wichtige Daten, vor allem die Größe, Adresse, Benutzbarkeit u Benutzungsart und Rechte, die am Grundstück haften.

Das B Blatt regelt das Eigentumsverhältnis der Liegenschaft. Hier stehen alle Eigentümer der Immobilie sowie ihre Adressen und die prozentuellen Anteile an der Immobilie.

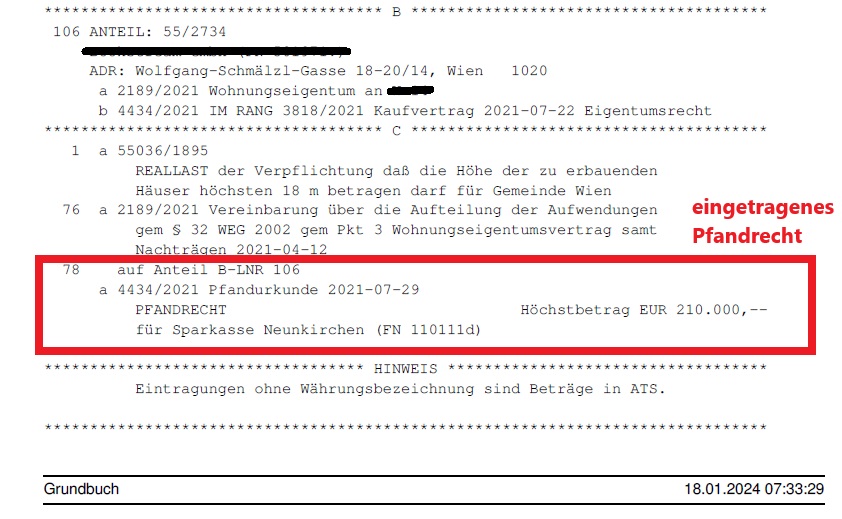

Das C Blatt, auch Lastenblatt genannt, zeigt die Belastungen der Liegenschaft, zum Beispiel vorgetragene Pfandrechte oder Vorverkaufsrechte. Gibt es keine Lasten, so ist das C Blatt leer.

Alle Urkunden, die eine Grundlage für die Grundbucheintragung waren, befinden sich in einer separaten Urkundensammlung und sind nicht im Grundbuchauszug selbst aufgeführt.

Die gute Nachricht ist, dass es die nach altem Recht sogenannten „unerlaubte Kettenmietverträge“ nicht mehr gibt. Dennoch gibt es viele Stolpersteine, die es zu beachten gilt, wenn man eine Wohnung befristet vermieten will, damit nicht aus einem beabsichtigen befristeten Mietvertrag ein unabsichtlicher unbefristeter Mietvertrag entsteht.

Im Anwendungsbereich des Mietrechtsgesetzes MRG, sowohl im Vollanwendungsbereich (Altbau) als auch im MRG Teilanwendungsbereich (Eigentumswohnungen in neu errichteten Gebäuden) gelten die folgenden Bestimmungen gleichermaßen. Es wird auch nicht unterscheiden, ob es sich um Haupt oder Untermietverträge handelt. Es wird jedoch unterschieden ob Wohnraummiete oder Geschäftsraummiete. Folgende Ausführungen beziehen sich auf die Wohnraummiete.

Bitte beachten Sie, dass Sie als Vermieter auch gesetzliche Verpflichtungen haben. So müssen Sie dem Mieter auch einen gültigen Engerieauweis und einen Elektrobefund vorlegen und aushändigen.

Wenn Sie Ihre Immobilie in Wien professionell verkaufen oder vermieten wollen, kümmern wir uns um alle erforderlichen Punkte, damit Sie auch keine Gesetzesübertretungen begehen und sich einem unnötigen Haftungsrisiko aussetzen. Neben der klassischen Immobilienvermittlungsleistung bieten wir unseren Kunden auch an, Ihre Immobilie zeitnah und preiswert in einen präsentierfähigen Zustand zu bringen. Danach vermarkten wir Ihre Immobilie professionell und finden Ihnen schnell einen Käufer oder bonitätsstarken Mieter.

Wenn Sie Ihre Wohnung professionell vermieten wollen und einen vertrauenswürdigen, seriösen und kompetenten Immobilienmakler in Wien suchen, freut sich Immobilienmakler und Baumeister DI Brehm über Ihre Anfrage.

Wohnung befristet vermieten: Wie oft kann ich einen befristeten Mietvertrag verlängern?

Solange die Mindestvertragsdauer von zumindest 3 Jahren eingehalten wird, können befristete Mietverträge beliebig oft um jeweils zumindest 3 Jahre befristet verlängert werden.

Können befristete Mietverträge verlängert werden?

Ja. Damit die Befristung wirksam vereinbart wird muss die Verlängerung schriftlich vereinbart werden, die Befristung muss zumindest 3 Jahre betragen und die Vereinbarung muss vom Vermieter und Mieter eigenhändig unterschrieben werden. Es muss ein unbedingter Endtermin vereinbart werden. Eine Einigung über eine Befristung bzw. Verlängerung des Mietvertrages über E-Mail-Verkehr – der Vermieter stimmt einer Verlängerung des Mietvertrages nur per E-Mail zu – ohne eigenhändige Unterschrift von Mieter und Vermieter ist nicht wirksam.

Wann wird ein befristeter Mietvertrag unbefristet?

Läuft ein befristeter Mietvertrag aus und wird der Mietvertrag nicht vertraglich verlängert oder aufgelöst, gilt dieser gemäß §39 MRG als einmalig als auf drei Jahre verlängert. Wir der Mietvertrag nach Ablauf dieser drei Jahre nicht verlängert oder aufgelöst, liegt ein unbefristetes Mietverhältnis vor.

Welche Fehler bei Mietverträgen führen zu unbefristeten Mietverträgen?

Grundsätzlich empfehlen wir die Vermietung und die Mietvertragsabwicklung in professionelle Hände zu geben, damit Fehler vermieden werden. Brehm Immobilien kann die Vermietung für Sie professionell abwickeln. Nähere Informationen finden Sie unter:

Sieht der Mietvertrag oder die Mietvertragsverlängerung bei der Wohnraummiete im Anwendungsbereich des MRG eine Befristung von weniger als drei Jahren vor, dann gilt der Mietvertrag automatisch als unbefristeter Mietvertrag.

Eine Befristung eines Mietverhältnisses ist nur dann wirksam, wenn Sie schriftlich vereinbart wurde. Mündliche Mietverhältnisse gelten also grundsätzlich auf unbestimmte Zeit abgeschlossen und unterliegen den Kündigungsbestimmungen des Mietrechtsgesetzes.

Die Befristung eines Wohnungsmietvertrages muss schriftlich sowie mit unbedingtem, datumsmäßig feststehendem Endtermin vereinbart werden. Sind diese Voraussetzungen nicht erfüllt, so ist die Befristung nicht durchsetzbar. So wurde vom obersten Gerichtshof folgende Klausel:“ Wenn der Mietvertrag zum Ablauf nicht gekündigt wird, verlängert er sich jeweils auf weitere drei Jahre.“ Für einen unbedingten Endtermin unzulässige Formulierung gewertet. Somit war die Befristung unwirksam.

Wie lange kann man eine Wohnung befristet vermieten?

Man kann eine Wohnung, solange man die Mindestvertragsdauer von 3 Jahren einhält, so lange befristet vermieten, wie man will.

Wohnung befristet vermieten: Gibt es Obergrenzen bei befristeten Mietverträgen?

Es gibt keine Obergrenzen bei befristeten Mietverträgen.So können Sie beispielsweise eine Wohnung auf drei, dreieinhalb, fünf oder 10 Jahre befristet vermieten. Wichtig ist nur, dass die Mindestmietvertragsdauer von 3 Jahren eingehalten wird.

Automatische Mietvertragsverlängerung -Wie verlängert sich der Mietvertrag automatisch

Läuft ein befristeter Mietvertrag aus und wird der Mietvertrag nicht vertraglich verlängert oder aufgelöst, gilt dieser gemäß §39 MRG als einmalig als auf drei Jahre verlängert.

Dieser Beitrag behandelt ausgewählte Themenfelder aus der Welt des Immobilienrechts und soll dabei einen groben Überblick geben. Bitte beachten Sie, dass die hier zusammengestellten Informationen und Tipps keinen Anspruch auf Vollständigkeit erheben und eine Einzelfall bezogene Rechtsberatung bei einem Anwalt nicht ersetzen können.

Seit dem 01.04.2012 gilt die Immobilienertragsteuer. Ihr unterliegen sämtliche Veräußerungsgewinne (Differenz zwischen Anschaffungskosten und Veräußerungserlös) aus dem Verkauf von Immobilien. Allerdings besteht unter gewissen Voraussetzungen die Möglichkeit, von dieser Steuer befreit zu werden. Die sogenannte Hauptwohnsitzbefreiung.

Wie hoch ist die Immobilienertragsteuer?

Einkünfte aus der Veräußerung von Immobilien unterliegen der Immobilienertragsteuer. Seit 2016 beträgt die ImmoEst 30% vom Veräußerungsgewinn.

Wann kommt die Hauptwohnsitzbefreiung bei Immobilien zum Tragen?

Steuerfrei ist die Veräußerung von Eigenheimen und Eigentumswohnungen samt Grund und Boden, wenn es sich bei dem zur Veräußerung stehendem Objekt um den Hauptwohnsitz des Verkäufers handelt.

Was gilt als Hauptwohnsitz?

Als Hauptwohnsitz gilt nicht ausschließlich die polizeiliche Meldung, wie oft angenommen wird. Diese wird meist nur als Indiz herangezogen. Vielmehr ist zu beachten, wo der Mittelpunkt der Lebensinteressen der betroffenen Person liegt bzw. zu welchem Ort diese die engsten wirtschaftlichen und persönlichen Beziehungen pflegt.

Gleich gehen wir auf die 2 steuerfreien Veräußerungsmöglichkeiten ein. Davor noch eine Werbung in eigener Sache.

Neben der klassischen Immobilienvermittlungsleistung bieten wir unseren Kunden auch an, Ihre Immobilie zeitnah und preiswert in einen präsentierfähigen Zustand zu bringen. Danach vermarkten wir Ihre Immobilie professionell und finden Ihnen schnell einen Käufer oder bonitätsstarken Mieter.

Wir freuen uns über Ihre Kontaktaufnahme und vereinbaren mit Ihnen bei Bedarf gerne ein Beratungsgespräch in Ihrer Immobilie!

Für die Hauptwohnsitzbefreiung gibt es zwei wesentliche Regelungen.

2-Jahres-Regelung:

Folgende spezifische Kriterien/Fristen werden vorausgesetzt:

Ab Anschaffung (Erlangen der Verfügungsgewalt) oder Herstellung (Fertigstellung) bis zur Veräußerung (Vertragsabschluss) muss die Liegenschaft ununterbrochen als tatsächlicher Hauptwohnsitz gedient haben

Zwischen Anschaffung und Veräußerung müssen außerdem mindestens zwei Jahre liegen

Es gilt eine Toleranzfrist von einem Jahr sowohl für die Begründung des Hauptwohnsitzes als auch für die Aufgabe des Hauptwohnsitzes.

Eine Unterbrechung der Nutzung als Hauptwohnsitz sowie die (auch nur kurzfristige) Vermietung oder gewerbliche Nutzung von mehr als 1/3 der Gesamtnutzfläche führt zum Verlust des Anspruchs auf Befreiung.

Wird die Liegenschaft unentgeltlich erworben (Schenkung oder Erbschaft) besteht in KEINEM Fall Anspruch auf Befreiung durch die 2-Jahres-Regelung.

5-aus-10-Regelung:

Bei dem fünfjährigen Befreiungstatbestand ist die Regelung im Vergleich zum zweijährigen Befreiungstatbestand einfacher.

Hier ist spezifisch lediglich vorausgesetzt, dass innerhalb der letzten 10 Jahre vor der Veräußerung für mindestens 5 Jahre durchgehend der Hauptwohnsitz vorgelegen hat.

Ein unentgeltlicher Erwerb (Erbschaft oder Schenkung) mindert den Anspruch auf Befreiung durch die 5 aus 10-Regelung nicht. Weiterst zählen Hauptwohnsitzzeiten vor dem unentgeltlichen Eigentumserwerb mit.

Es gilt eine Toleranzfrist für die Aufgabe des Hauptwohnsitzes von bis zu einem Jahr nach Veräußerung.

Allgemeine Grundvoraussetzungen in beiden Fällen:

das Bestehen eines Eigenheims oder einer Eigentumswohnung,

das Vorliegen eines Hauptwohnsitzes innerhalb der jeweiligen Fristen,

die Erfüllung der Kriterien durch den Veräußerer/Eigentümer selbst und

die unbedingte Aufgabe der Liegenschaft als Hauptwohnsitz

Kontaktieren Sie uns und vereinbaren Sie ein unverbindliches Beratungsgespräch, wenn Sie beabsichtigen Ihre Immobilie zeitnah, sicher, sorgenfreiund zu einem guten Preis zu verkaufen!

Immobilienertragsteuer Berechnung: Hier finden Sie hier Beispiele für die ImmoEst Berechnung

Beispiel einer Hauptwohnsitzbefreiung:

Herr A kauft sich im Juni des Jahres X1 ein Haus im Ort B. Er zieht wenige Monate später dort mit seiner ganzen Familie ein, arbeitet in B und erledigt alle Geschäfte des täglichen Lebens dort.

Anfang X2 meldet er seinen Hauptwohnsitz in B. Schon im August X2 muss Herr A aufgrund einer geschäftlichen Tätigkeit für 5 Monate in den 300km weit entfernten Ort C ziehen. Dort meldet er auch gleich seinen Hauptwohnsitz an, und meldet sich in B mit Nebenwohnsitz an. Seine Familie bleibt in B und Herr A kommt auch oft am Wochenende nach B.

Nach 5 Monaten zieht Herr A im Juni X2 wieder nach B zurück und meldet seinen Hauptwohnsitz wieder hierher um.

Im Jänner X4 beschließen er und seine Frau umzuziehen und sehen sich nach einem passenden neuen Heim um. Nach ein paar Monaten finden sie in D ein schönes Haus und ziehen um. Sie melden ihren Hauptwohnsitz um und beauftragen einen Makler ihr altes Haus in B zu verkaufen. Trotz großer Bemühungen werden sie das Haus nicht los und erst Mitte X6 können sie es zum gewünschten Preis verkaufen.

Nun stellt sich aber die Frage, ob die Hauptwohnsitzbefreiung nach §30 Abs 2 EstG zu greifen kommt oder nicht. Dazu ist nun zu prüfen, ob entweder die 5-aus-10-Regel oder die 2-Jahres-Regel angewendet werden kann. Es lässt sich schnell feststellen, dass von Ersterer nicht Gebrauch gemacht werden kann. Nun stellt sich die Frage. Ob die 2-Jahres-Regel gilt.

Erst wirkt es, als ob der Hauptwohnsitz aufgrund der vorübergehenden Arbeit in C nicht durchgehend bestanden hätte. Von der Finanzverwaltung wird auch immer gerne diese polizeiliche Wohnsitzmeldung als Maßstab herangezogen.

Allerdings lässt sich die Frage nach dem Hauptwohnsitz auch über das „Innehaben eines Heimes“ und „den Mittelpunkt der Lebensinteressen“ beantworten. Dies soll heißen, dass der Hauptwohnsitz der Ort ist, zu dem man die engsten persönlichen und wirtschaftlichen Beziehungen hat. In Herrn A‘s Fall wäre dies der Ort B, wo seine Familie und Freunde leben und er sich auch oft am Wochenende aufhielt. Somit lag durchgehend ein Hauptwohnsitz in B vor und §30 Abs 2 EstG kann in Anspruch genommen werden.

Nun muss nur noch über die Toleranzfrist gesprochen werden. Während der Fall, dass der Hauptwohnsitz erst nach dem Verkauf der Immobilie umgemeldet wird, geregelt ist, ist dies umgekehrt weitaus weniger evident. Prinzipiell argumentieren der VwGH und das BFG aber, dass, sofern ein Zusammenhang zwischen Aufgabe des Hauptwohnsitzes und Verkauf liegt, die Toleranzfrist überschritten werden darf.

Konkret bedeutet das, dass zur Prüfung der Hauptwohnsitzbefreiung nicht einfach pauschal der polizeiliche Hauptwohnsitz herangezogen werden kann, sondern stets der Einzelfall genau zu betrachten ist. Auch die Toleranzfrist ist juristisch nicht streng geregelt, sondern kann ebenfalls im Einzelfall verlängert werden.

Patloch-Kofler, Alexandra/ Florian Petrikovics: Der aktuelle Fall. Häufige Fallstricke in Zusammenhang mit der Hauptwohnsitzbefreiung. In: immoaktuell, 5/2019, 212/213.

Die Vermietung einer Altbauwohnung in Wien kann für Eigentümer überraschende Herausforderungen mit sich bringen. Unser aktueller Praxisfall zeigt, worauf es im Altbau-Mietmarkt Wien besonders ankommt.

Ausgangssituation

Ein Kunde, der ins Ausland übersiedelt war, wandte sich an Immobilienmakler Brehm, um seine privat erworbene Altbauwohnung kurzfristig zu vermieten.

Ursprünglich plante er, die Wohnung über unser Sorglos-Paket ausmalen und vermieten zu lassen. Nach einigen Jahren wollte er die Wohnung selbst nutzen – zuvor musste sie jedoch korrekt auf dem Altbau-Mietmarkt Wien positioniert werden.

Der Eigentümer war bereits über Richtwertmietzins, Mietzinsobergrenzen, Kategorieeinstufung und Befristungsabschlag informiert.

Herausforderungen der Altbauwohnung

Bei der Begehung durch Baumeister und Immobilienmakler Brehm zeigten sich mehrere Problemstellen:

Badezimmer: Entlüftung nur zum Gang – entspricht nicht dem zeitgemäßen Standard (§ 15a Abs 1 Z 1 MRG), was zu einer Kategorieabstufung führen kann (OGH 30.10.2015 5 Ob 99/15t).

Elektrik: Kein gültiger Elektrobefund, fehlender Berührungsschutz am Verteilerkasten.

Falle im Mietrecht

Therme & Abluft: Dunstabzugshaube und WC-Ventilator funktionierten, doch die Therme hatte kein Verriegelungsmodul.

Der Eigentümer entschied sich, diese Problemstellen fachgerecht beheben zu lassen – ein entscheidender Schritt für eine rechtlich einwandfreie Vermietung.

Lösung und Vermarktung

Baumeister und Immobilienmakler Brehm saniert jährlich mehrere Altbauwohnungen und kennt die Stolperfallen im Altbau-Mietmarkt Wien genau:

Technische Mängel werden frühzeitig erkannt und behoben

Rechtliche Risiken bei Beschwerden von Mietern werden minimiert

Professionelle Vermarktung sichert eine schnelle und marktgerechte Vermietung

Dank dieser Vorgehensweise konnte die Wohnung ohne lange Leerstandszeiten und rechtlich abgesichert an einen passenden Mieter übergeben werden.

Tipps für Eigentümer im Altbau-Mietmarkt Wien

Prüfen Sie die Kategorie und Mietzinsobergrenze Ihrer Altbauwohnung

Kleine Sanierungen und technische Kontrollen erhöhen die Vermietbarkeit

Fachkundige Beratung reduziert Risiken und Aufwand bei der Vermarktung

✅ Call-to-Action

Immobilienmakler Brehm unterstützt Eigentümer bei allen Schritten:

Wir können Cookies anfordern, die auf Ihrem Gerät eingestellt werden. Wir verwenden Cookies, um uns mitzuteilen, wenn Sie unsere Websites besuchen, wie Sie mit uns interagieren, Ihre Nutzererfahrung verbessern und Ihre Beziehung zu unserer Website anpassen.

Klicken Sie auf die verschiedenen Kategorienüberschriften, um mehr zu erfahren. Sie können auch einige Ihrer Einstellungen ändern. Beachten Sie, dass das Blockieren einiger Arten von Cookies Auswirkungen auf Ihre Erfahrung auf unseren Websites und auf die Dienste haben kann, die wir anbieten können.

Notwendige Website Cookies

Diese Cookies sind unbedingt erforderlich, um Ihnen die auf unserer Webseite verfügbaren Dienste und Funktionen zur Verfügung zu stellen.

Da diese Cookies für die auf unserer Webseite verfügbaren Dienste und Funktionen unbedingt erforderlich sind, hat die Ablehnung Auswirkungen auf die Funktionsweise unserer Webseite. Sie können Cookies jederzeit blockieren oder löschen, indem Sie Ihre Browsereinstellungen ändern und das Blockieren aller Cookies auf dieser Webseite erzwingen. Sie werden jedoch immer aufgefordert, Cookies zu akzeptieren / abzulehnen, wenn Sie unsere Website erneut besuchen.

Wir respektieren es voll und ganz, wenn Sie Cookies ablehnen möchten. Um zu vermeiden, dass Sie immer wieder nach Cookies gefragt werden, erlauben Sie uns bitte, einen Cookie für Ihre Einstellungen zu speichern. Sie können sich jederzeit abmelden oder andere Cookies zulassen, um unsere Dienste vollumfänglich nutzen zu können. Wenn Sie Cookies ablehnen, werden alle gesetzten Cookies auf unserer Domain entfernt.

Wir stellen Ihnen eine Liste der von Ihrem Computer auf unserer Domain gespeicherten Cookies zur Verfügung. Aus Sicherheitsgründen können wie Ihnen keine Cookies anzeigen, die von anderen Domains gespeichert werden. Diese können Sie in den Sicherheitseinstellungen Ihres Browsers einsehen.

Google Analytics Cookies

Diese Cookies sammeln Informationen, die entweder in zusammengefasster Form verwendet werden, um uns zu helfen zu verstehen, wie unsere Website genutzt wird oder wie effektiv unsere Marketingkampagnen sind, oder um uns zu helfen, unsere Website und Anwendung für Sie anzupassen, um Ihre Erfahrung zu verbessern.

Wenn Sie nicht möchten, dass wir Ihren Besuch auf unserer Seite verfolgen, können Sie das Tracking in Ihrem Browser hier deaktivieren:

Andere externe Dienste

Wir verwenden auch verschiedene externe Dienstleistungen wie Google Maps, und externe Video Anbieter. Da diese Anbieter möglicherweise personenbezogene Daten von Ihnen speichern, können Sie diese hier deaktivieren. Bitte beachten Sie, dass eine Deaktivierung dieser Cookies die Funktionalität und das Aussehen unserer Webseite erheblich beeinträchtigen kann. Die Änderungen werden nach einem Neuladen der Seite wirksam.

Vimeo und YouTube Einstellungen:

Datenschutzrichtlinie

Sie können unsere Cookies und Datenschutzeinstellungen im Detail in unseren Datenschutzrichtlinie nachlesen.